In den letzten Jahren haben zwei gegensätzliche Philosophien über den Umgang mit den eigenen Finanzen die Runde gemacht: Buy-now-pay-later und der Frugalismus.

Was ist der Unterschied zwischen diesen beiden „Anlagestrategien“?

Buy-now-pay-later ermöglicht es Käufern sich die Konsumwünsche von morgen bereits heute zu erfüllen. Bekannt geworden ist dieses Prinzip durch den schwedischen Anbieter Klarna, später auch durch PayPal.

Es funktioniert vereinfacht gesagt so, dass die Ware heute mit nach Hause genommen, aber erst morgen (bzw. über die nächsten Wochen) abbezahlt wird. Das bedeutet, dass Menschen in irgendeiner Form Schulden haben, um ihre Konsumausgaben zu finanzieren.

Diese Konsumenten leben mit geliehenem Geld, welches sie heute ausgeben, aber erst morgen für verschiedene Annehmlichkeiten verdienen. Im Vergleich zu herkömmlichen Bankkrediten aber ist der Zugang deutlich leichter.

Frugalisten hingegen kaufen sich nur das Nötigste. Gerne auch im Angebot. Vermieden wird unnötiger Konsum, erst recht „auf Pump“. Es können auch durchaus gebrauchte Sachen verwendet werden. Unter anderem deswegen werden Frugalisten als geizige Zeitgenossen beschrieben, was die Vertreter dieser Gruppe aber mit guten Argumenten widerlegen. Denn sie geben nicht nur kein Geld für (unnötigen) Konsum aus, sie geben sich genügsam und legen das nicht verprasste Geld nämlich Ertrag bringend an. Bevorzugterweise in Fonds und vor allem ETFs.

Damit sorgen sie für die Zukunft vor. Aktieninvestments haben nachgewiesenermaßen langfristig attraktive Renditen und Wertzuwächse eingebracht.

Man könnte auch bissig sagen, dass erstere Gruppe sich in einem Hamsterrad an Konsumentenkrediten befindet (wenn ständig mit dieser Methode eingekauft wird), während letztere heute auf Konsum verzichtet um sich für morgen die finanzielle Freiheit zu ersparen.

Was kann man nun daraus lernen und wie das eigene Mindset sowie die eigenen persönlichen Investments positiv beeinflussen?

Die Konsumenten von heute kaufen sich gerne Klamotten, Elektronik, Schmuck oder leisten sich auch durchaus größere Anschaffungen wie ein neues Auto. Der frugale Sparer hingegen hat keinerlei Schulden, leistet sich nur was er sich auch tatsächlich leisten kann (und in der Regel nur wenn er muss) und vor allem bezahlt er aus vorhandenem Guthaben.

Also kurzum: Erstere Gruppe verschuldet sich oftmals für verderbliche oder vergängliche Waren, während die zweite Gruppe in produktive Vermögenswerte investiert, die sogar Einnahmen bringen können.

Traurigerweise – und weniger überraschend – ist „buy now pay later“ (oder kurz BNPL) viel präsenter im Alltag. Wahrscheinlich ist eine Mischung aus unzureichender finanzieller Bildung auf der einen Seite und einem falschen Mindset auf der anderen die Erklärung dafür.

Das Problem ist, dass ein großer Teil der Schulden einfach umgeschichtet wird. Das bedeutet, dass eine alte Schuldensumme durch eine neue ersetzt wird. Die wirklichen laufenden Kosten sind die Zinsen, die bei Krediten anfallen. Diese sind unwiederbringlich weg und kommen jemand anderem zugute.

Es gibt kein kostenloses Mittagessen! Diese Zinsen häufen sich an, d.h. sie laufen gegen einen Besonders prägnant ist dieser Satz, den ich letztens las: „Interest payments are compounding in reverse“.

Das hat gesessen. Also sinngemäß, sind Zinsausgaben für Kredite Zinseszinsen mit rückwärtigem Effekt. Der Sparer hingegen akkumuliert Zinsen und arbeitet auf seine Freiheit hin. Der Konsument macht genau das Gegenteil und bürdet sich eine immer höhere Last auf.

Der bekannte strampelnde Hamster im Rad…

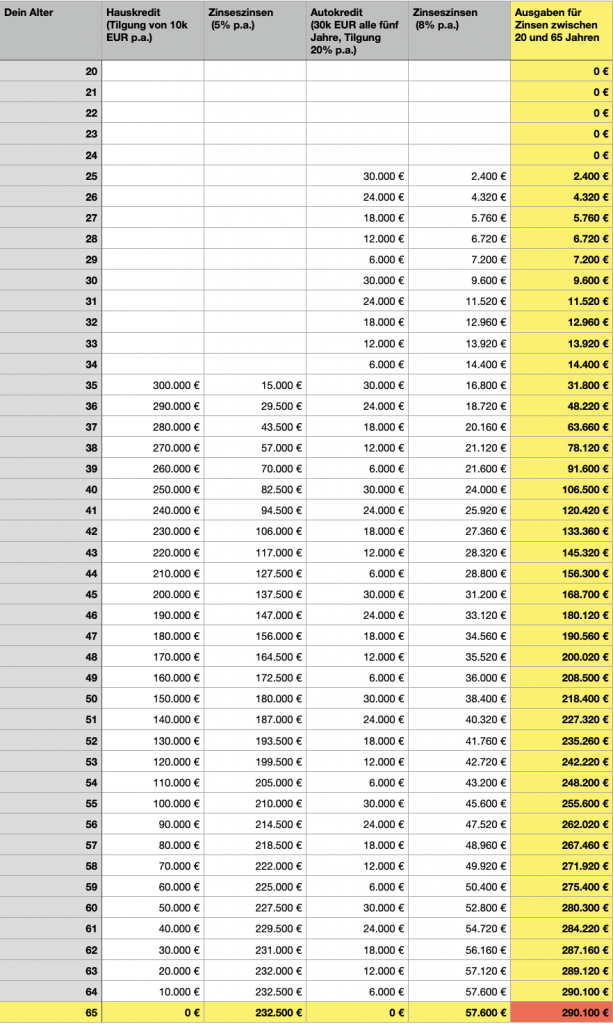

Zum Schluss eine kleine, simple Übersicht und die Fragestellung: Wie hoch können solche akkumulierten Zinszahlungen im Laufe des Lebens werden, wenn wir nur von einem Eigenheim sowie alle fünf Jahre von einem neuen Auto ausgehen?

Das Ergebnis ist überraschend-schockierend:

In diesem einfach Beispiel gehen nur für Zinszahlungen knapp 300.000 EUR drauf. Der Gegenwert ist ein früherer Konsum. Aber nahezu zum Preis eines ganzen, kleinen Eigenheims.

Fazit: Jeder muss für sich selbst über die eigenen Konsumgewohnheiten entscheiden. Allerdings sollte jeder sich darüber im Klaren sein, welchen Preis vorgezogener Konsum hat, den man sich eigentlich nicht leisten kann.

Hierbei handelt es sich um einen Gastartikel von Alan Galecki vom Investment-Blog financial-engineering.net.

Das Auto wir fast immer finanziert. Ich glaube das 90 % aller Autos am finanziert werden.