Anzeige: Hierbei handelt es sich um einen gesponserten Artikel, welcher in Zusammenarbeit mit LIQID entstanden ist.

Wer sein Geld für sich arbeiten lassen und es anlegen möchte, geht genau den richtigen Schritt. Die Auswahl an möglichen Geldanlagen dazu, ist sehr vielfältig und groß, die richtige Wahl zu treffen fällt dabei mitunter nicht immer leicht.

Hat man sich dann auch noch das Ziel gesetzt, in den nächsten Jahren eine weitaus höhere Rendite zu erzielen, welche deutlich höher ist wie beispielsweise bei den konventionellen Geldanlagen wie dem Sparbuch, dem Tagesgeldkonto oder dem Festgeld, dann kann die Suche nach den passenden Anlagen nochmals mehr Zeit in Anspruch nehmen und nicht jeder Sparer hat womöglich die Zeit oder das Interesse daran, sich ausführlicher mit dieser Thematik zu beschäftigen.

Bereits des Öfteren habe ich hier im Blog darüber berichtet, wie nützlich hierbei Vermögensverwaltungen sein können. Ganz besonders die digitalen Vermögensverwaltungen in Form von Robo-Advisorn können dabei eine nützliche Unterstützung sein und bei vielen Anlegern auf offene Ohren stoßen.

Warum? Die Handhabung ist relativ einfach. So meldet man sich bei einem Anbieter seiner Wahl an, zahlt dort einen gewünschten Geldbetrag ein, welcher angelegt werden soll und der Vermögensverwalter kümmert sich um den Rest. Über das digitale Portfolio hat man zugleich jederzeit Einblick darauf und kann sich deren Entwicklung anschauen.

Die Robo-Advisor arbeiten dabei mit speziell entwickelten Algorithmen, welche die Anlageentscheidungen treffen, um das bestmögliche Renditeziel zu erreichen, welches der Anleger gerne erzielen möchte. Zusätzlich werden bei der Wahl des Anlageziels die Punkte berücksichtigt, welche dem Anleger selbst sehr wichtig sind.

In diesem Beitrag möchte ich euch den Anbieter namens LIQID vorstellen, bei welchem es sich ebenfalls um eine digitale Vermögensverwaltung handelt, die allerdings einige Besonderheiten aufweist, die für den ein oder anderen Anleger sicherlich sehr interessant sein dürften.

LIQID – Von modernster Technologie und der Anlage-Expertise von HQ Trust – die Vermögensverwaltung der Familie Harald Quandt – profitieren

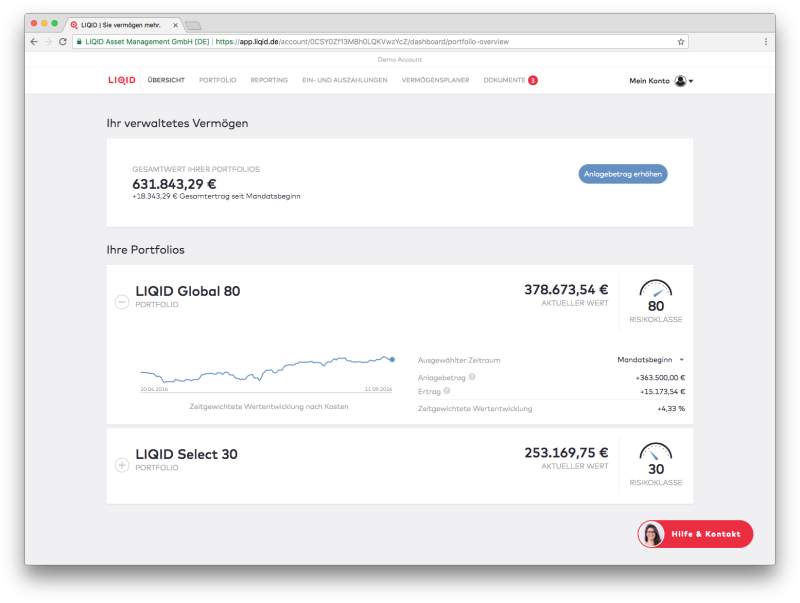

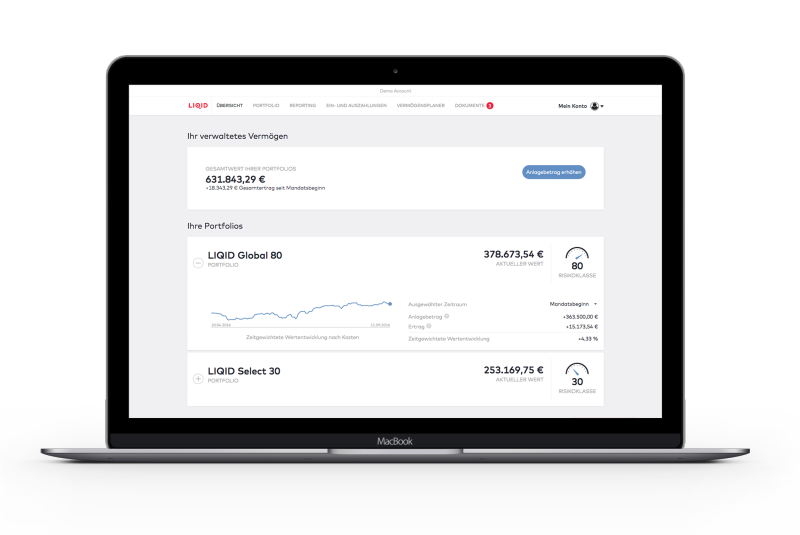

Derzeit verwaltet LIQID ein Vermögen von über 260 Millionen Euro und somit zählt der Anbieter bereits jetzt mit zu den größten digitalen Vermögensverwaltern in Europa. Jedoch weist LIQID gegenüber den Mitbewerbern einige Unterschiede auf.

![]()

![]()

So handelt es sich bei LIQID nicht nur um einen reinen Robo-Advisor, wo alle Anlageentscheidungen auf Grundlage von Algorithmen getroffen werden, sondern es gibt auch Experten, welche die Verwaltung des Portfolios übernehmen können, wenn man dies als Kunde möchte.

Diesen Punkt finde ich persönlich sehr wichtig. Was unter anderem daran liegt, dass die Einstiegshürde für die Anleger durch die Mindesteinlage deutlich höher als bei den anderen Anbietern ist.

Ein weiterer großer Unterschied und mitunter auch Vorteil besteht in der Tatsache, dassdas Multi Family Office HQ Trust hinter den Anlagestrategien von LIQID steht. Deren Experten betreuen seit mehr als 30 Jahren das Vermögen der Familie Harald Quandt sowie zahlreicher andererUnternehmerfamilien. Als Kunde kann man bei LIQID somit von der Expertise profitieren, welche bisher eigentlich nur den Hochvermögenden zugänglich war.

Wie hoch ist die Mindesteinlage und wo befindet sich das Depot?

Die Mindesteinlage bei LIQID beträgt 100.000 Euro. Somit handelt es sich hierbei um eine Vermögensverwaltung für Leute, welche bereits ein deutlich höheres Budget besitzen und es gerne langfristig anlegen möchten.

Für erfahrene Anleger besteht zusätzlich ab 200.000 Euro die Option, ihr Geld in exklusive Anlageklassen wie Private Equity zu investieren.

Da LIQID selbst keine Bank ist und lediglich die Anlageentscheidungen trifft, wird natürlich noch eine Bank benötigt, wo das Depot geführt und die Verwaltung der Wertpapiere ermöglicht wird. Der Anbieter arbeitet hierbei mit dem Deutsche Bank Wealth Management zusammen, wo das Depot der Anleger eröffnet wird.

Mein Tipp: Wer sich vorab einmal selbst ein Bild machen möchte, wie solch eine digitale Vermögensverwaltung funktioniert, der kann bei LIQID das Demokonto ausprobieren.

Wie wird die Anlagestrategie bei LIQID ermittelt?

Gerade habe ich bereits angesprochen, dass solche digitalen Vermögensverwalter ihre Strategie danach ausrichten, welche Vorgaben man als Kunde dem Anbieter macht und so ist es auch bei LIQID.

Als Kunde erhält man einige Fragen, welche mit wenigen Klicks beantwortet werden müssen. Die Antworten werden anhand eines wissenschaftlichen Tests analysiert, welcher unter anderem durch die Zusammenarbeit mit der Universität Zürich, der Universität St. Gallen, der Behavioural Finance Solutions GmbH sowie LIQID selbst entwickelt wurden und stets weiterentwickelt werden.

Aus den Antworten ergeben sich mögliche Strategien, mit welchen das gewünschte Ziel des Anlegers erreicht werden könnte und es wird ein möglicher Anlagestil in Erwägung gezogen.

Welche Anlagestrategien gibt es?

Die Anlagestrategie, also die systematische Aufteilung einer Anlage auf verschiedene Anlageklassen, ist bei LIQID in drei unterschiedliche Anlageziele unterteilt.

Die Anlagestrategie, also die systematische Aufteilung einer Anlage auf verschiedene Anlageklassen, ist bei LIQID in drei unterschiedliche Anlageziele unterteilt. So gibt es LIQID Global, das ausschließlich auf Indexfonds (ETF) setzt.

Bei Marktschwankungen wird das Portfolio entsprechend des Risikoprofils automatisch angepasst. Außerdem werden die Aktienmärkte, in die investiert wurde, nach der regionalen Wirtschaftskraft gewichtet. Das hilft die Anlage vor Finanzblasen zu schützen.

Einen Schritt weiter geht das Anlageziel LIQID Global Impact. Hierbei wird darauf geachtet, dass sich stets nur Produkte im Portfolio befinden, welche auf Nachhaltigkeit ausgelegt sind, was ich persönlich sehr gut finde. Auch hier findet eine automatische Steuerung durch den Algorithmus statt und das Portfolio wird bei Bedarf angepasst, damit das Ziel im Fokus bleibt und das Risikoprofil berücksichtigt wird.

Die dritte Variante – LIQID Select – ist eine Mischung aus den beiden vorherigen Anlagezielen und eine Zusammensetzung weiterer Finanzprodukte. Das Portfolio wird dabei von Experten und nicht alleine nur durch den Algorithmus gesteuert, hierdurch soll eine bessere Entwicklung ermöglicht werden.

Welche Rendite ist mit LIQID möglich?

Die mögliche Rendite ist davon abhängig, für welchen Anlagestil man sich als Anleger entscheidet. Beim LIQID Global 50 lag seit der Auflage die Wertentwicklung bei 8,37 % (Stand 31.03.2016).

Lohnen sich digitale Vermögensverwalter wie LIQID?

Ich selbst bin der Meinung, dass sich solche digitalen Vermögensverwalter lohnen können. Wie bereits in der Einleitung beschrieben, hat nicht jeder Sparer die Zeit oder auch das Interesse daran, sich ausführlicher mit dem eigenen Vermögensaufbau zu beschäftigen. Wer allerdings langfristig sein Vermögen aufbauen möchte, muss jedoch eine Möglichkeit finden, um dieses Ziel zu erreichen und solche digitalen Vermögensverwalter können eine mögliche Option dafür sein.

Die derzeitigen Zinserträge bei den konventionellen Anlagen sind sehr niedrig und ein wirkliches Wachstum ist kaum möglich. Rechnet man dann noch die Inflation dagegen, ist im besten Fall nur noch ein Werterhalt möglich und der Aufbau stagniert.

Ein kleines Beispiel:

Würden wir beispielsweise 10.000 Euro für 1 Jahr auf einem Festgeldkonto anlegen und bekämen dafür 0,5 %, dann wäre dies ein Ertrag von 50 Euro. Rechnen wir nun eine Inflationsrate von 1,2 % (die durchschnittliche Inflationsrate lag in Deutschland 2017 bei 1,8%), so lege der Kaufkraftverlust bei 69,51 Euro oder der theoretische Gegenwert des Depots bei 9930,49 Euro.

Erziele ich mit einem Robo-Advisor hingegen eine Rendite von 3 % (nach Abzug aller Kosten) und rechne ich die Inflation mit ein, dann hätte ich immer noch eine Rendite von 180 Euro erzielt. Der Unterschied wird natürlich umso höher, je mehr Geld man anlegen würde.

Digitale Vermögensverwaltungen können somit eine Möglichkeit sein, über die es sich nachzudenken lohnt.

Risikohinweis: Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann zu Verlusten des eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. LIQID erbringt keine Anlage-, Rechts- und/oder Steuerberatung.

Ich bin ein totaler Fan von automatisierter Geldanlage. Bei meinen Aktien gehen immer meine Emotionen mit mir durch und ich neige dazu Verluste lieber auszusitzen, anstatt schnell zu verkaufen.

Eine Software, die hat ihre Vorgaben und die hält sich dran, ohne wenn und aber und das ist das Wichtigste.

Ich kann auch gut verstehen, dass die reichen Leute ihr Geld mittlerweile so verwalten lassen. Die haben so viel, da würde man den Durchblick verlieren. Da ist ein autmatisiertes Tool schon deutlich besser.

Hallo Katrin, vielen Dank für dein Kommentar.

Viele Grüße

Robert